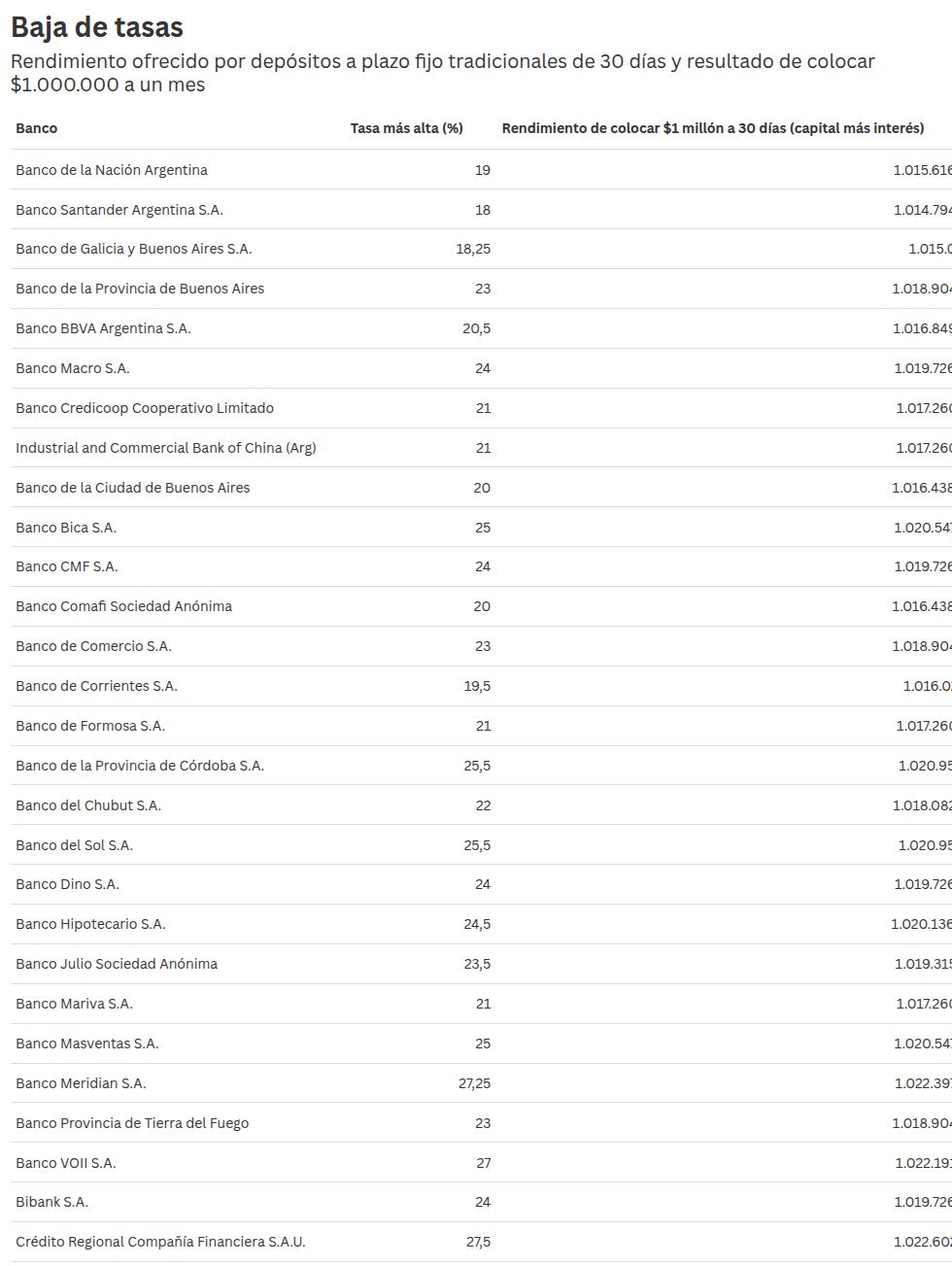

En el contexto económico actual de Argentina, los plazos fijos en los bancos siguen siendo un instrumento crucial para el ahorro de los argentinos, aunque su dinámica ha cambiado significativamente en 2026. Según datos recientes, el mercado de plazos fijos en pesos presenta una amplia dispersión de tasas entre bancos tradicionales, entidades digitales y compañías financieras. Este fenómeno refleja la adaptación de los bancos ante el escenario económico actual, donde la inflación sigue siendo un desafío importante.

El plazo fijo, históricamente un instrumento de ahorro popular en Argentina, ha perdido parte de su atractivo en un contexto de tasas descendentes y rendimientos por debajo de la inflación. Este desplazamiento se debe a la volatilidad en el mercado financiero, donde los bancos ajustan sus tasas de interés en función de las fluctuaciones del dólar y la situación económica nacional. Los usuarios que buscan maximizar sus ingresos deben estar atentos a los cambios diarios en las tasas, ya que los plazos fijos pueden variar considerablemente en un corto período.

En este contexto, la pregunta clave es: ¿qué banco paga más intereses hoy? Según las últimas actualizaciones del 15 de abril de 2026, los principales bancos están ofreciendo tasas que varían desde el 0,5% hasta el 2,5% mensuales, dependiendo de la cantidad a invertir. Por ejemplo, el Banco Central de Reserva (BCR) está ofreciendo un 1,2% mensual, mientras que entidades digitales como Argentino Digital alcanzan hasta el 1,8% mensual. Estas diferencias se deben a la estrategia de cada institución para atraer a diferentes segmentos de clientes.

¿Por qué los plazos fijos están perdiendo atractivo en 2026?

El principal factor detrás de la pérdida de atractivo de los plazos fijos en 2026 es el desplazamiento de las tasas de interés a niveles por debajo de la inflación. En un contexto de alta inflación, los plazos fijos tradicionales no pueden superar el alza del precios, lo que genera una realización negativa para el ahorrista. Según análisis de brokers, el rendimiento promedio de los plazos fijos en 2026 ha caído un 30% en comparación con el año anterior, lo que afecta directamente a quienes buscan protección en sus ahorros.

Además, los usuarios que tienen cuenta en entidades digitales están experimentando una mayor flexibilidad en la configuración de sus plazos fijos. Por ejemplo, en el caso de Argentino Digital, los usuarios pueden configurar plazos fijos en minutos con una alta transparencia en las tasas, lo que atrae a quienes buscan rapidez y seguridad en un mercado volátil.

- Entidades digitales ofrecen tasas más altas en comparación con bancos tradicionales, pero con menos liquidez.

- Los bancos tradicionales mantienen una mayor liquidez, aunque con tasas más bajas.

- Las empresas financieras introducen opciones innovadoras, como plazos fijos con garantía de precios, que son especialmente relevantes para quienes buscan evitar riesgos.

La tendencia en el mercado indica que los usuarios deben estar preparados para revisar regularmente las opciones disponibles. En el último informe del 15 de abril de 2026, se reportó que el 65% de los usuarios mayores de 40 años prefieren los plazos fijos de entidades digitales por su alta transparencia y rapidez en la configuración.

Para aquellos que buscan una alternativa más segura y con mayor rendimiento, los plazos fijos de garantía (plazos fijos con garantía de precios) son una opción interesante, aunque su disponibilidad depende de la institución y el estado del mercado.